刘强东和他的600亿“长子”――京东金融

时间:2018-01-14 15:50:00来源:作者:bet365365游戏点击: 次

在巨头林立的金融版图中,京东金融堪比半路杀出的程咬金。京东在金融业务上的进击,代表着积累了十三年的京东正逐步走出原有体系、利用自身积累的技术优势提供服务;更为重要的是,TA 还承载着刘强东的AI 梦

在巨头林立的金融版图中,京东金融堪比半路杀出的“程咬金”。京东在金融业务上的进击,代表着积累了十三年的京东正逐步走出原有体系、利用自身积累的技术优势提供服务;更为重要的是,TA 还承载着刘强东的“AI 梦”。

那么,静水之下,京东金融从诞生到经历母体脱壳,背后经历了怎样的自我剖解?京东金融的十大业务板块之间将如何实现协同?

“这个活让我去做,你有什么要求?这个要求得说清楚,不然我没法做。”2013年10月16日,美国曼哈顿,坐在副驾驶位置上的陈生强向身旁的驾驶员问了这样一个问题。彼时,他刚从这位驾驶员手里接了一个新任务——把金融业务做起来。

这位驾驶员正是京东集团CEO刘强东。

刘强东向一旁的陈生强提了两点要求:“第一,要去做最苦最累的活,这是最有价值的事情;第二,如果有100块钱可赚,赚70块就可以了,留下30块让利给上游供应商或者客户,实在让不出去就给团队发奖金,反正你只能赚70块钱。”

四年之后的2017年,京东13岁、京东金融4岁。同年8月,京东金融作为一家独立公司正式从大集团正式拆分,陈生强也早已从京东的首席财务官转型为京东金融CEO。

2016年1月,京东金融曾获得来自红杉中国、中国太平以及嘉实投资三家机构领投的66.5亿元人民币融资。按照此融资后的估值,京东金融已成为当时继蚂蚁金服、陆金所之后估值最高的互联网金融机构;而根据业界估算,拆分后的京东金融估值接近600亿人民币。

刘强东对于京东金融的期待是显然易见的。在2017年开年大会的演讲上,刘强东有接近一半的篇幅在描述他的金融版图,也正是在那个场合上,他给京东金融定了个宏大的目标,“成为全球金融科技公司TOP 3”。

去年末刘强东和王兴在乌镇组的那场“东兴饭局”上,陈生强位列其中 梳理京东金融的业务线可以发现,这个原是京东内部的创业项目至今已发展出十大业务板块——供应链金融、消费金融、众筹、财富管理、支付、保险、证券、农村金融、金融科技以及海外业务,在公司金融和消费者金融进行双重布局,并且着力发展金融科技。

据接近京东金融人士透露,2016年,京东金融交易总额和营业收入的复合增长率超过100%, 2017年业依然保持类似的增速,并计划在三、四年后上市。1月11日,刘强东发出内部邮件中称,京东金融在2017年实现了单季盈利。在2015年的一篇深度报道中,钛媒体曾对彼时刚刚从支付宝拆分而出的蚂蚁金服展开深度梳理和剖析,如今,又一位电商巨头孵化的金融公司初出茅庐,开始以独当一面的姿态面对世人。

阿里巴巴的蚂蚁已成“巨兽”,京东金融又前途几何?

京东金融业务线

从供应链金融出发

太阳底下无新事。

作为电商系进军金融行业的典型案例,京东金融的故事与京东商城密不可分。回顾京东金融的萌芽时期,供应链金融业务是绕不开的话题,同时也是京东金融的起家业务。

2013年6月,时任京东财务部运营总监的王琳成了陈生强拉来的首个“助手”。王琳曾任职联想,熟谙3C类企业的供应链运作,他的首个任务正是与此相关——为京东商城的商户们提供融资的供应链金融服务。

对于银行来说,大客户的保理业务和信贷业务占据了很大一部分业务,中小客户贷款并不够通畅。那些在银行难以贷到资金的商户是京东金融眼里的机会。

既然京东以电商起家,拥有大量的生产、采购和物流数据。王琳想到通过数据化的风控方式,利用供应商在京东平台上清晰可见的流水及运营状况进行分析,尽量在控制风险的同时,缩短放款时间。

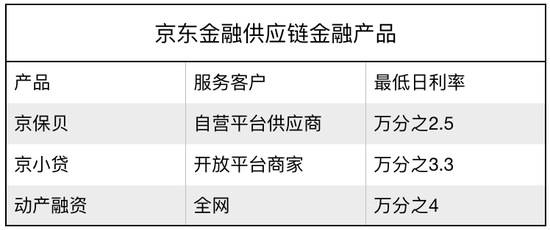

按照这一逻辑,京东金融推出了自己的第一个产品“京保贝”,向自营品类的供应商提供融资。利用结算节点转化率、退货率、库存和商品等数据来量化单笔应收账款风险,利用池融资模型实现对客户的统一额度管理。实现了即时放款,按日计息,随借随还,单笔融资从万元到上亿元不等,满足不同规模企业的融资需要。

此后,2014年10月,“京小贷”上线,这是开放给京东平台上第三方卖家的信用贷款,解决第三方卖家短期资金紧张问题。

此外,京东金融推出业内首个数据化的质押融资产品——动产融资(即物流金融),企业可以以自有动产(通常为企业具有所有权的货物)为质押向京东金融申请融资。

以上三大产品形成了供应链业务的基础构架。此外,京东企业金融还推出了企业定制信用支付产品“企业金采”、企业理财产品“企业金库”、企业信用产品“蓝鲸征信”等。

从目前京东金融的收入结构来看,供应链金融是其主力业务。京东集团2016年财报显示,截止2016年末,京东金融的供应链融资的期末余额为116亿元,同比增速为90%。

罗永浩的锤子科技是京东金融在该领域合作的典型案例。2017年末,罗永浩在坚果 Pro 2 的发布会上特意感谢了所有的合作伙伴,其中就提到京东金融。罗永浩表示,“过去的生产以及坚果pro2的顺利产出都和京东金融在供应链金融方面所给的大力协助是分不开的。”

根据京东金融向钛媒体展示的供应链金融业务的最新成绩单:其累计服务超过20万中小微企业,累计放款额5000亿。

白条突围

继B端商户之后,C端消费者的消费信贷需求也随着进入了陈生强的视野。

就在王琳负责供应链金融之后不久,陈生强又挖来了做消费信贷业务风控管理的许凌,这位日后的“白条之父”曾在工行总行、荷兰银行中国总部等机构信用卡中心任职。

从业务本质上来说,京东白条是一项面对个人消费者的“先消费后付款”的信用赊购消费金融业务。用户在填写姓名、身份证号码、银行卡信息、联系地址、手机号等申请材料后即有机会激活白条。京东首先会对用户在京东上的消费记录、配送信息、退货信息、购物评价等数据进行风险评级,每个成功激活用户将获得相应的信用额度。

白条分期付款服务费用标准 2013年11月,京东白条正式立项,次年2月14日正式上线,成为中国第一款互联网消费金融产品。彼时,蚂蚁金服的同类型产品“花呗”还未诞生,处于竞品真空期的白条推出后,市场需求超出了许凌的预期。

当年的数据显示,用户在使用白条后,月订单数量增长了33%,月消费金额增长了58%。在白条用户中,有55%使用了分期付款服务,分期付款的商品客单价(用户的平均购买金额)比非白条客户的客单价高了50%。

事实上,作为一家电商巨头,京东一开始并不擅长通过大数据实现金融风控。为此,陈生强还去美国进行考察,考察对象是名为 ZestFinance 的一家金融科技公司。这家公司于 2009 年 9 月成立于洛杉矶,创始人 Douglas Merrill 和 Shawn Budde 分别曾是谷歌(Google)的前副总裁和 Capital One的前信贷部高级主管。

ZestFinance 的优势正在于大数据风控,其征信系统利用了上千种来源于第三方的数据,比如水、电、煤账单,电话账单,房屋租赁信息。通过数据分析,为那些用传统方法无法征信的人群提供信用评估服务,同时提高信用评估体系的效率。

这款与信用卡功能非常相似的产品的火爆引起了银行的关注,并且在业内引起了争议。

2015年,招行和光大银行等先后关闭了京东白条的信用卡还款通道。招行的理由是信用卡本质是先消费、后还款的小额信贷工具,白条业务涉嫌“以贷还贷”;而京东金融则认为白条的本质是“信用赊销”,白条只是消费者作为买方与卖方京东之间的买卖关系凭证,消费者可以通过这一凭证延期付款。

此后,京东金融开始更多考虑和银行合作发展业务。

中信银行在京东金融的变革中成了首个“吃螃蟹”的人,这种新的游戏玩法立即显示出了效率优势。2015年8月27日,京东金融和中信银行合作推出小白卡,上线100天内申请人数就超过了100万,效率比传统渠道高出10倍以上,在线申请的核准率提高了2到3倍。

目前,白条正在走出京东体系,延伸到了旅游、租房、装修、教育、汽车、婚庆到医美等大众消费场景。不同领域的产品设计上大同小异,都是通过相应的产品实现先购买后付款的信用支付效果。

白条在京东的交易平台上一直保持着高速增长。以近两年的“618大促”为例,白条产品显示了强大的黏性,以2017年大促前六小时通过白条产生的交易额,就已超过上一年大促全天的交易额。

2017年京东的白条业务侧重在拓展外部场景,这一年,京东金融相继与中信银行、民生银行、华夏银行、上海银行、北京农商银行等多家银行合作推出11张联名卡产品;此外,同银联合作的联名账户“白条闪付”,如今已经铺到了大量的银联闪付POS机,覆盖了全国800多线下商户——白条这个诞生在 5 年前的“新物种”,已经从京东体系内走出去,渗透到更多的商城外部场景。

对于京东金融来说,白条成了留住用户的入口。毕竟京东金融在在线支付领域并不占据优势,京东金融借此实现了面向C端的战略突围。

反攻支付

对于京东来说,即便再遗憾也仍然要直面这项重大的“错过”——支付业务。“这十年的时间,我错过的就是支付,京东的支付没有变成老百姓用的最多的支付工具。”2016年末,刘强东曾如此袒露心迹。

同一时期,“白条之父”许凌开始执掌京东集团的支付业务。

这之前的一段历史值得回溯:京东曾从2007年10月开始启用支付宝,但在2011年5月,刘强东则宣布因为手续费问题,取消了京东与支付宝的合作。彼时腾讯尚未入股京东,刘强东显然对于支付巨头的“侵入”心存忌惮。

2012年10月,京东集团收购第三方支付公司“网银在线”,进入在线支付业务,但支付宝彼时已成为中国在线支付领域的通用平台,而近年来腾讯系微信支付的崛起更让在线支付市场几乎被这两大巨头垄断。

与一些支付巨头绕开银联的“四方模式”和银行直连不同,京东金融选择的突围方式是拥抱银联。